騰訊入股的眾安保險於2017年下旬港股上市,並且騰訊聯合富邦保險也拿下了國內保險代理牌照(公司命名為微民保險代理),微信錢包九宮格中也出現了“保險服務”,很多業內和業外的朋友們都時不時聊起:保險業中的個人代理人將如何生存下去呢?

2017年9月時,吉力也寫過一篇“從經濟學思維看互聯網保險會不會取代保險中介職業?”探討我的個人看法。三個多月對於互聯網行業而言已經可以有天翻地覆的變化。特別是在閱讀了36Kr的深度分析文章《當場景定制的故事降溫,保險科技還是應該回歸這裡》後,我想以一個保險代理人的角度,聊聊我自己對於行業前景的看法。有悲觀,也有樂觀,但更重要的是,拋磚引玉,期望能夠和志同道合的朋友們一同尋找下一個五到十年的路該怎麼走。

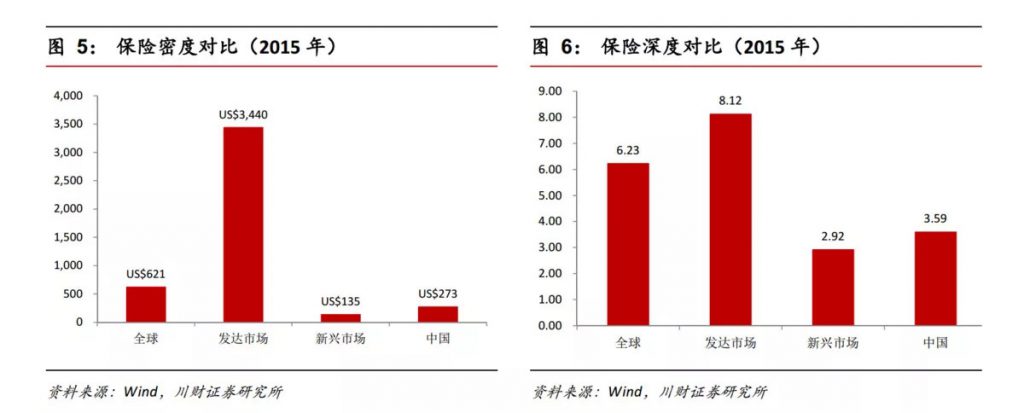

保險行業未來紅火是毋庸置疑的

無論從數據,還是看阿裡和騰訊進軍保險業,就知道這個行業一定是未來的風口。如果非要看行業數據,那麼最權威的參考就是“保險密度”和“保險深度”這兩個概念了。保險密度就是人均總保費,而保險深度就是總保費與GDP比率。目前中國這兩個數字離世界發達國家還是有很大的差距。

根據2014年保險國十條定的目標,到2020年,中國的保險深度達到 5%,保險密度達到 3500 元人民幣/人。

互聯網保險看上了健康保障險

從最早期的“退運險”,飛機延誤險,“碎屏險”,互聯網保險主要是從比較小額的場景險去切入,花的錢也不多,甚至我自己都在支付寶上買了網銀被盜險。但2017年,很多網紅保險是掛著“高性價比重疾險”和“百萬醫療險”的頭銜打出名聲的。雖然在保險條款上其實存在著“陷阱”,但主打低廉的保費以及巨大的流量,還是讓很多互聯網保險嘗到甜頭。代理人們很緊張的地方也就在這裡。

傳統的健康保障類的保險,比如住院醫療和重疾保險,條款確實非常復雜,再基於大家普遍對於保險的不信任,導致更加不願意信賴看不懂的保險。所以“賣保險是最難的銷售之一”也使得保險的佣金比其他金融產品高得多。

目前的互聯網保險其實本質上並沒有解決“消費者看不懂保險”這個問題。雖然通過手機界面,把一些賣點“吹得”很牛逼,但打開細節保險條款看時,專業人士會發現很多隱藏的漏洞,比如最嚴重的“非保證續保”以及只需點擊“無以上事項”就順利通過的“健康申報”。這些都會導致將來續保和賠償的爭議。

不過這個問題的解決確實只是時間問題。從保險科技角度上看,健康的大數據和人工智能在保險顧問上的運用,其實就能夠實現“傻瓜式購買正確的保險,且無需擔憂騙保”,甚至連保費都可能個性化定制,每個人根據生活飲食情況而產生報價不同。而人工智能就如同現在的“智能投顧”那樣,可以直接為每個人定制方案,甚至在咨詢過程中,客戶都不知道通過微信交談的是人工還是電腦系統。如果是這樣的話,還要代理人干嘛?

可是理想和現實的差距在哪裡呢?我覺得根本的問題是:數據到底在誰的手裡呢?醫療記錄、健康運動、消費習慣等數據,會都交給阿裡巴巴和騰訊嗎?保險玩的就是精算模型,其基礎就是統計數據,將來誰擁有大量的個人數據,誰就能壟斷。只不過作為一個小屁民的角度來看,買東西和部分消費行為數據我可以交給阿裡和騰訊兩家公司,但是牽涉到再多的隱私數據也同樣掌握在兩家商業公司手上的話,恐怕政府都不會安心吧?如果阿裡和騰訊做起來有難度,那其他互聯網公司怎麼做呢?保險公司更不可能牽頭來做那麼高難度的事。所以如何進行數據互通在這點上,會怎麼樣實現呢?我不知道。

圖片摘錄自:《36氪新風向 | 當場景定制的故事降溫,保險科技還是應該回歸這裡》

代理人的出路在哪裡?

36Kr的分析文章裡面談到一個觀點,我認為在短期內或許是事實:保險領域會和其他財富管理領域一樣進行分層,高端客戶(比如可投資額在600萬以上的高淨值家庭),依然會由理財顧問和保險顧問來提供服務,而大眾富裕客戶(20萬以上)則逐步會由人工智能來提供服務。只不過,我個人覺得,大眾富裕階層中的頂端客戶可能同樣需要更多人性化的服務。如果有保險人僅看低端市場的話,或許會首先被互聯網保險給淘汰。

我個人的觀點是:保險業線上線下結合是個大概率事件。保險本質上是一個低頻率、非剛需、個性化的產品,除了賣保險的和生病要理賠的,沒人會無緣無故地每天都談保險、看保險。並且由於高端保險和大額人壽的保費較高,客戶會非常看重信任感。所以,至少從5到10年來看,完全互聯網化的可能性很低。誰會無緣無故上網給自己買一份1000萬保費的大額人壽?甚至現在又有多少人明白人壽保險對於家庭財富保障的意義?幾千塊的保費,你或許會看別人買了,自己也順手買一份。但如果你家買了一份1000萬保費的保險,恐怕你都不會四處去說。哪怕就這點,可能就抑制了互聯網營銷賴以生存“冪律分布”。

那可不可以線下咨詢了保險,然後我去線上投保呢?畢竟線上便宜嘛!就這個問題,你看看現在新零售是怎麼做的就知道了。線上和線下同價,一定是必然的。阿裡和騰訊都開始入股線下商超等,你就明白互聯網本身也只是一個渠道,與在街邊開店鋪沒啥區別,特別又牽涉到需要提供後續服務的行業,線上成本未必低於線下。並且,用低價把代理人都趕出了行業,保險公司未來仰仗互聯網大佬們?難道大佬們作為渠道商就不能坐地起價了?

互聯網保險時代,必定會存在依然龐大的市場給予保險代理人,但是競爭確實會越發激烈。我非常喜歡36Kr分析文章中的一句話:圈住精准用戶,自己成為渠道——拿到用戶之後,圍繞用戶需求為核心推進服務。保險的服務在哪裡?如果找不到答案,那麼就會被趕出行業。我相信這個會成為生存法則。具體可以做什麼呢?我也不知道,大家各顯神通吧!

以上是我有幸閱讀到36Kr的精彩分析長文後的點滴想法,期望能夠拋磚引玉,也歡迎大家討論,啟發更多的思維。

36Kr的原文《36氪新風向 | 當場景定制的故事降溫,保險科技還是應該回歸這裡》

地址:https://36kr.com/p/5107391.html