腾讯入股的众安保险于2017年下旬港股上市,并且腾讯联合富邦保险也拿下了国内保险代理牌照(公司命名为微民保险代理),微信钱包九宫格中也出现了“保险服务”,很多业内和业外的朋友们都时不时聊起:保险业中的个人代理人将如何生存下去呢?

2017年9月时,吉力也写过一篇“从经济学思维看互联网保险会不会取代保险中介职业?”探讨我的个人看法。三个多月对于互联网行业而言已经可以有天翻地覆的变化。特别是在阅读了36Kr的深度分析文章《当场景定制的故事降温,保险科技还是应该回归这里》后,我想以一个保险代理人的角度,聊聊我自己对于行业前景的看法。有悲观,也有乐观,但更重要的是,抛砖引玉,期望能够和志同道合的朋友们一同寻找下一个五到十年的路该怎么走。

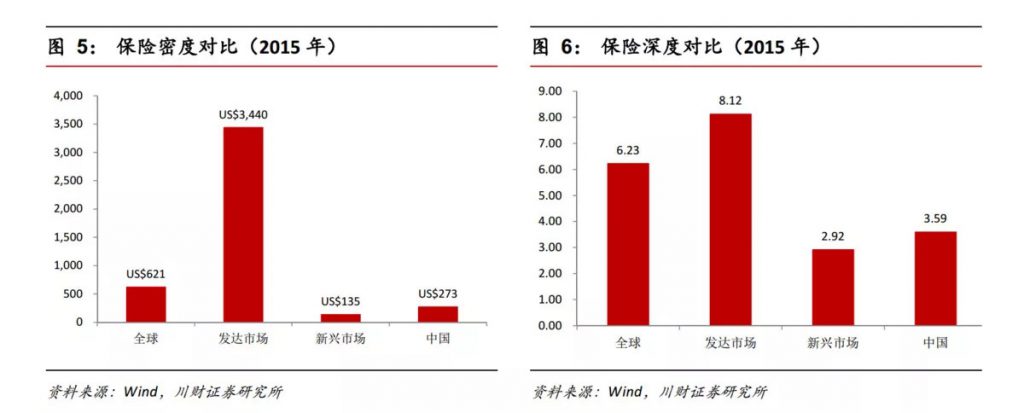

保险行业未来红火是毋庸置疑的

无论从数据,还是看阿里和腾讯进军保险业,就知道这个行业一定是未来的风口。如果非要看行业数据,那么最权威的参考就是“保险密度”和“保险深度”这两个概念了。保险密度就是人均总保费,而保险深度就是总保费与GDP比率。目前中国这两个数字离世界发达国家还是有很大的差距。

根据2014年保险国十条定的目标,到2020年,中国的保险深度达到 5%,保险密度达到 3500 元人民币/人。

互联网保险看上了健康保障险

从最早期的“退运险”,飞机延误险,“碎屏险”,互联网保险主要是从比较小额的场景险去切入,花的钱也不多,甚至我自己都在支付宝上买了网银被盗险。但2017年,很多网红保险是挂着“高性价比重疾险”和“百万医疗险”的头衔打出名声的。虽然在保险条款上其实存在着“陷阱”,但主打低廉的保费以及巨大的流量,还是让很多互联网保险尝到甜头。代理人们很紧张的地方也就在这里。

传统的健康保障类的保险,比如住院医疗和重疾保险,条款确实非常复杂,再基于大家普遍对于保险的不信任,导致更加不愿意信赖看不懂的保险。所以“卖保险是最难的销售之一”也使得保险的佣金比其他金融产品高得多。

目前的互联网保险其实本质上并没有解决“消费者看不懂保险”这个问题。虽然通过手机界面,把一些卖点“吹得”很牛逼,但打开细节保险条款看时,专业人士会发现很多隐藏的漏洞,比如最严重的“非保证续保”以及只需点击“无以上事项”就顺利通过的“健康申报”。这些都会导致将来续保和赔偿的争议。

不过这个问题的解决确实只是时间问题。从保险科技角度上看,健康的大数据和人工智能在保险顾问上的运用,其实就能够实现“傻瓜式购买正确的保险,且无需担忧骗保”,甚至连保费都可能个性化定制,每个人根据生活饮食情况而产生报价不同。而人工智能就如同现在的“智能投顾”那样,可以直接为每个人定制方案,甚至在咨询过程中,客户都不知道通过微信交谈的是人工还是电脑系统。如果是这样的话,还要代理人干嘛?

可是理想和现实的差距在哪里呢?我觉得根本的问题是:数据到底在谁的手里呢?医疗记录、健康运动、消费习惯等数据,会都交给阿里巴巴和腾讯吗?保险玩的就是精算模型,其基础就是统计数据,将来谁拥有大量的个人数据,谁就能垄断。只不过作为一个小屁民的角度来看,买东西和部分消费行为数据我可以交给阿里和腾讯两家公司,但是牵涉到再多的隐私数据也同样掌握在两家商业公司手上的话,恐怕政府都不会安心吧?如果阿里和腾讯做起来有难度,那其他互联网公司怎么做呢?保险公司更不可能牵头来做那么高难度的事。所以如何进行数据互通在这点上,会怎么样实现呢?我不知道。

图片摘录自:《36氪新风向 | 当场景定制的故事降温,保险科技还是应该回归这里》

图片摘录自:《36氪新风向 | 当场景定制的故事降温,保险科技还是应该回归这里》

代理人的出路在哪里?

36Kr的分析文章里面谈到一个观点,我认为在短期内或许是事实:保险领域会和其他财富管理领域一样进行分层,高端客户(比如可投资额在600万以上的高净值家庭),依然会由理财顾问和保险顾问来提供服务,而大众富裕客户(20万以上)则逐步会由人工智能来提供服务。只不过,我个人觉得,大众富裕阶层中的顶端客户可能同样需要更多人性化的服务。如果有保险人仅看低端市场的话,或许会首先被互联网保险给淘汰。

我个人的观点是:保险业线上线下结合是个大概率事件。保险本质上是一个低频率、非刚需、个性化的产品,除了卖保险的和生病要理赔的,没人会无缘无故地每天都谈保险、看保险。并且由于高端保险和大额人寿的保费较高,客户会非常看重信任感。所以,至少从5到10年来看,完全互联网化的可能性很低。谁会无缘无故上网给自己买一份1000万保费的大额人寿?甚至现在又有多少人明白人寿保险对于家庭财富保障的意义?几千块的保费,你或许会看别人买了,自己也顺手买一份。但如果你家买了一份1000万保费的保险,恐怕你都不会四处去说。哪怕就这点,可能就抑制了互联网营销赖以生存“幂律分布”。

那可不可以线下咨询了保险,然后我去线上投保呢?毕竟线上便宜嘛!就这个问题,你看看现在新零售是怎么做的就知道了。线上和线下同价,一定是必然的。阿里和腾讯都开始入股线下商超等,你就明白互联网本身也只是一个渠道,与在街边开店铺没啥区别,特别又牵涉到需要提供后续服务的行业,线上成本未必低于线下。并且,用低价把代理人都赶出了行业,保险公司未来仰仗互联网大佬们?难道大佬们作为渠道商就不能坐地起价了?

互联网保险时代,必定会存在依然庞大的市场给予保险代理人,但是竞争确实会越发激烈。我非常喜欢36Kr分析文章中的一句话:圈住精准用户,自己成为渠道——拿到用户之后,围绕用户需求为核心推进服务。保险的服务在哪里?如果找不到答案,那么就会被赶出行业。我相信这个会成为生存法则。具体可以做什么呢?我也不知道,大家各显神通吧!

以上是我有幸阅读到36Kr的精彩分析长文后的点滴想法,期望能够抛砖引玉,也欢迎大家讨论,启发更多的思维。

36Kr的原文《36氪新风向 | 当场景定制的故事降温,保险科技还是应该回归这里》

地址:https://36kr.com/p/5107391.html